Memur, sözleşmeli personel, akademik personel ve askeri personel maaşların yanında ek ders, fazla çalışma, akademik teşvik ödeneği, vekalet ücreti ödemesi, ikinci görev ödemesi gibi ödemeler alabilmektedir.

2022 yılı başından itibaren uygulanmaya başlanan gelir vergisi istisnası (638 TL) ve damga vergisi istisnası (37 TL), kamu personeli ilk hangi ödemeyi almışsa ona uygulanacaktır.

Gelir Vergisi İstisnası ilk olarak hangi ödemeye uygulanacak?

Gelir İdaresi Başkanlığı daha önce Muhasebat Genel Müdürlüğüne verdiği 05.01.2022 tarih ve 1732 sayılı görüş yazısında bunu açıklamıştı. Başkanlık bu yazısında,

- Ek ödemelerin maaş ödemesinden sonra yapılması halinde, istisnanın öncelikle maaş ödemesine uygulanması, maaş ödemesine ilişkin gelir vergisi matrahının yeterli olmaması nedeniyle varsa faydalanılamayan kalan istisna tutarının diğer ek ödemelere uygulanması,

- Ek ödemelerin maaş ödemesinden önce yapılması halinde, istisnanın öncelikle ek ödemelere uygulanması, ek ödemelere ilişkin gelir vergisi matrahının yeterli olmaması nedeniyle varsa faydalanılamayan kalan istisna tutarının maaş ödemesine uygulanmasının,

gerektiğini belirtmişti.

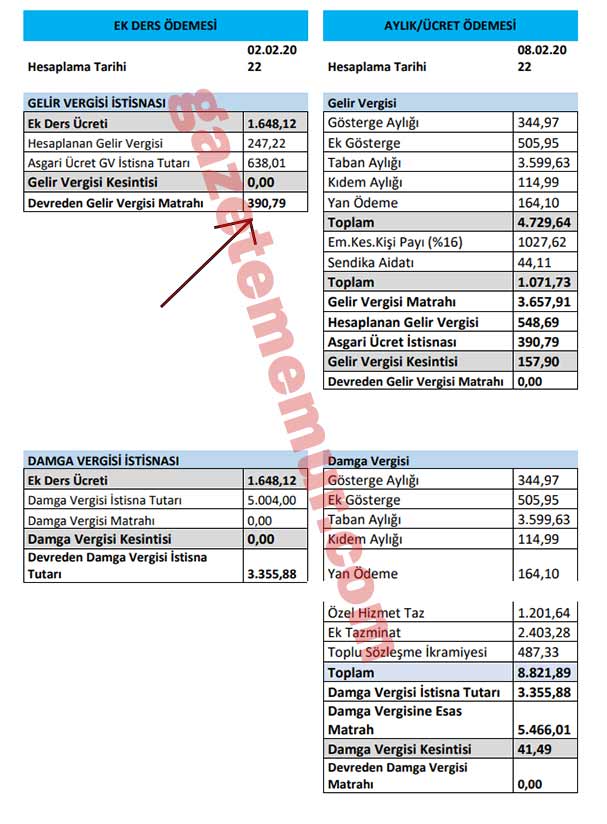

Şubat ayında ek dersler maaştan önce yatarsa gelir ve damga vergisi istisnası ilk olarak ek derslere uygulanacak, kalan miktar 15 Şubat'ta maaşlara uygulanacaktır.

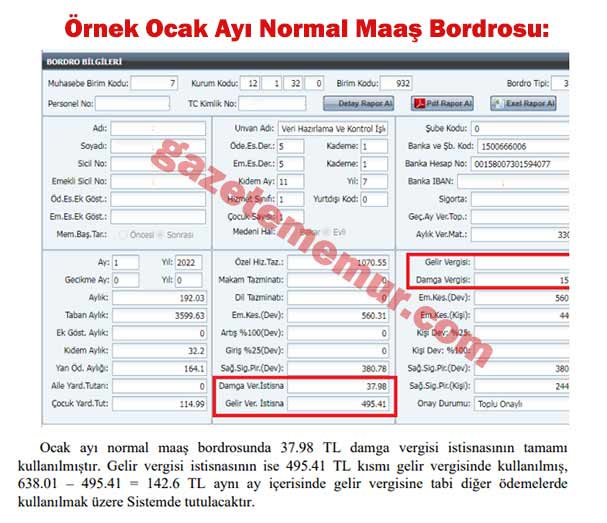

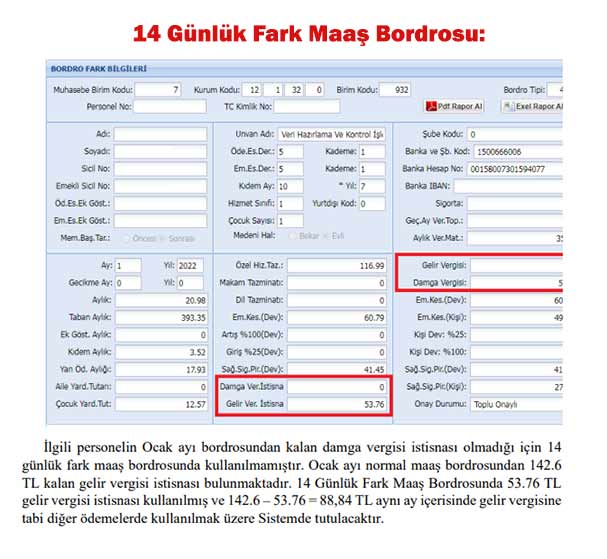

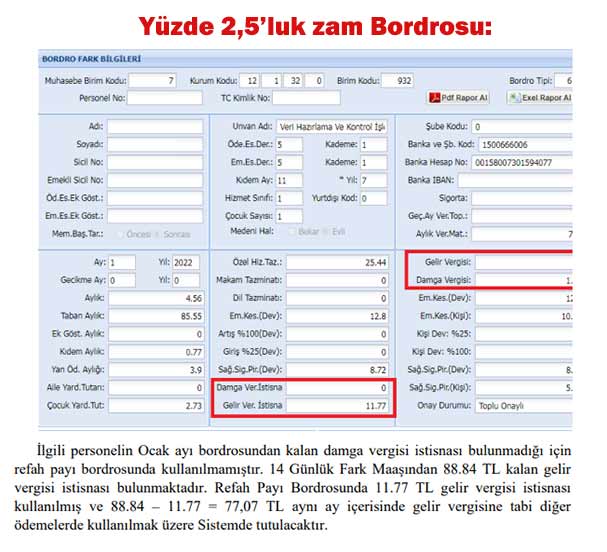

Muhasebat Genel Müdürlüğünün tüm mutemetlere ilettiği örnek bir hesaplamaya aşağıda yer veriyoruz.

Buna göre; aynı ay içerisinde yapılan gelir ve damga vergisine tabi aylık/ücret, ek ders fazla çalışma vb ödemelerde hesaplama tarihi önem kazanmıştır. KPHYS üzerinde;

- Aylık/Ücret ödemelerinden önce hesaplanan ek ders vb ödemelerde öncelikle bu ödemelerde gelir ve damga vergisi istisnası uygulanacak ve kalan istisna tutarı olursa bu tutarlar AYLIK/ÜCRET ödemelerinde bulunan gelir ve damga vergisinden istisna edilerek, Sistem üzerinde tutulan tablo güncellenecektir.

- Aylık/Ücret ödemelerinden sonra yapılan ek ders ödemesi söz konusu olursa, bu kez Aylık/Ücret ödemelerinden kalan istisna tutarları hesaplama yapılırken uygulanacaktır.

- Ek Ders/Fazla Mesai ödemelerinde, gelir vergisi istisna tutarı ilgili ayın 1’i ile 31’i arasındaki ödemelerde kullanılacaktır. Buna göre, ek ders ve fazla mesai gibi maaş dışı ödemelerin hesaplama ve muhasebeleştirme sürecinin aynı ay içerisinde (ayın 1’i ile 31’i arasında) tamamlanması gerekmektedir. Milli Eğitim Bakanlığına bağlı kurumlardaki ek ders ücret ödemelerinin takip eden ayın birinden sonra hesaplanma ve ödeme işlemlerinin yapılması hususuna dikkat edilmesi gerekecektir.