Muhasebat açıkladı: Sendika aidat gelirleri azalacak mı?

Muhasebat Genel Müdürlüğü, damga vergisinde yapılan düzenlemeden dolayı sendika aidat gelirlerinin azalmayacağını açıkladı.

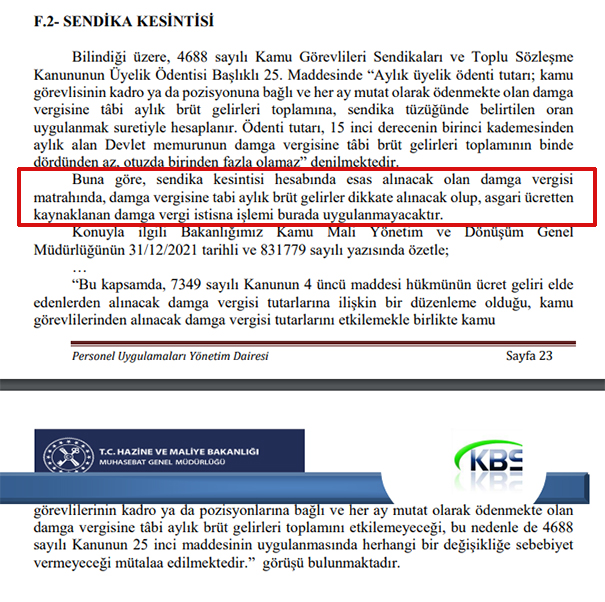

Bilindiği üzere, 4688 sayılı Kamu Görevlileri Sendikaları ve Toplu Sözleşme Kanununun Üyelik Ödentisi Başlıklı 25. Maddesinde “Aylık üyelik ödenti tutarı; kamu görevlisinin kadro ya da pozisyonuna bağlı ve her ay mutat olarak ödenmekte olan damga vergisine tâbi aylık brüt gelirleri toplamına, sendika tüzüğünde belirtilen oran uygulanmak suretiyle hesaplanır. Ödenti tutarı, 15 inci derecenin birinci kademesinden aylık alan Devlet memurunun damga vergisine tâbi brüt gelirleri toplamının binde dördünden az, otuzda birinden fazla olamaz” denilmektedir.

Yapılan tüm düzenlemeyle tüm çalışanların, asgari ücrete kadar olan gelirlerinden kesilen damga vergisi, muafiyet kapsamına alınmıştı. Damga vergisindeki muafiyetten dolayı sendika aidat gelirlerinin azalacağı iddia edilmişti. Gazetememur.com'da yer alan haberde iddiaların doğru olmadığı belirtilmişti. gundem/sendika-aidat-gelirleri-dusecek-mi

Muhasebat Genel Müdürlüğün yayımladığı 2022 yılı yeni işlemleri kılavuzuna göre düzenleme sendika aidatlarını etkilemeyecektir. Çünkü, sendika kesintisi hesabında esas alınacak olan damga vergisi matrahında, damga vergisine tabi aylık brüt gelirler dikkate alınacak olup, asgari ücretten kaynaklanan damga vergi istisna işlemi burada uygulanmayacaktır.

İşte Muhasebat Genel Müdürlüğünün yazısı