Bankalar mart ayı boyunca ihtiyaç kredi faizlerini yükseltmeye devam etti. Yeni haftada ihtiyaç kredi faizleri aylık yüzde 7’ye yaklaşırken 12 ay vadeli 10 bin lira kredinin geri ödemesi 16 bin lirayı aşıyor. Merkez Bankası ihtiyaç kredisinde bankaların aylık büyüme sınırını mart başında yüzde 2’ye düşürdü.

Parasal sıkılaştırma kendini en çok bireysel ihtiyaç kredileri faizinde gösteriyor. Merkez Bankası’nın politika faizi artırım sürecinin başlamasıyla birlikte ivmelenen ihtiyaç kredi faizleri aylık yüzde 6,7’ye dayandı. Bankalar yeni haftaya 50-70 baz puanlık ihtiyaç kredi faizi artırımıyla başlarken 10 bin liralık 12 ay vadeli bir ihtiyaç kredisinin geri ödemesi 16 bin 832 liraya yıllık bileşik maliyeti de yüzde 187,6'ya kadar çıkıyor. Bu yüklü maliyete rağmen Merkez Bankası verilerine göre 13 haftalık yıllıklandırılmış tüketici kredi büyümesi yüzde 34,1’e çıktı. Geçen yılsonunda büyüme oranı yüzde 30’un altında seyrediyordu.

İhtiyaç kredisinde aylık büyüme sınırı yüzde 2

Merkez Bankası dövize talebi dizginlemek, piyasadaki başıboş likiditeyi çekmek için makroihtiyati önlemleri devreye alıyor. Merkez Bankası, şubat Para Politikası Kurulu toplantısında faiz artışına gitmese de ihtiyaç kredi faizlerinin yukarı yönlü hareketi hız kesmedi. Mart ayı başında ihtiyaç kredilerinin aylık büyüme sınırını yüzde 3’ten yüzde 2’ye düşüren Merkez Bankası’nın geçen hafta sonu kredi kartından nakit çekim faiz oranlarını yükseltmesi de bu hafta ihtiyaç kredi faizlerini de hareketlendirdi. Ayrıca 70 bin liraya kadar ihtiyaç kredilerinin menkul kıymet tesisinden muafiyeti devam ediyor.

Mart ayı boyunca faizler yükseldi

Bankaların mart boyunca ihtiyaç kredi faizi artışı neredeyse 200 baz puana dayandı. Bir özel bankanın ihtiyaç kredi faizi değişimleri incelendiğinde şubat sonunda yüzde 4,49 olan aylık faiz 4 Mart haftasında değişmedi. Ancak 11 Mart’ta ki bu Merkez Bankası’nın ihtiyaç kredi büyüme sınırını daha da sıkılaştırmasının ardından gerçekleşti, ihtiyaç kredi faizi yüzde 5,39’a yükseltildi. Bu hafta aynı bankanın ihtiyaç kredi faizi yüzde 6,1’e çıktı. Ancak bu oranlar bankadan bankaya değişim göstermekle birlikte yükseliş trendi aynı patikayı izliyor.

Bankaların internet sitelerinde ihtiyaç kredisi için hesaplama imkanı veren uygulamalar bulunuyor. Uygulamalar yardımıyla 10 bin lira ve 12 ay vadeli ihtiyaç kredisine göre hesaplamaları yaptık. Buna göre bu hafta 10 bin lira ihtiyaç kredisi kullanan bireysel müşteri en düşük 11 bin 216 lira, en yüksek ise 16 bin 832 lire geri ödeyecek.

En yüksek maliyet Odeabank’ta oluştu

Bankalara göre bakıldığında en yüksek geri ödeme Odeabank'ta gerçekleşti. Aylık yüzde 6,69 faiz oranı uygulayan Odeabank'ın yıllık bileşik maliyeti yüzde 187,58'e çıkıyor ve 10 bin lira 12 ay vadeli ihtiyaç kredisi çekildiğinde toplam geri ödeme 16 bin 832 lira oluyor. İkinci sırada Yapı Kredi var. Yüzde 6,7 faiz aylık faiz oranı ve yüzde 172,15 yıllık bileşik maliyetiyle bu bankadan kullanılan kredinin geri ödemesi 16 bin 514 lira. Akbank yüzde 5,55 aylık faiz oranı yüzde 133,54 yıllık bileşik maliyetiyle 10 bin lira krediyi 15 bin 282 lira olarak geri alıyor. Denizbank yüzde 5,32 aylık faiz yüzde 130,61 yıllık bileşik maliyetle 15 bin 40 lira ile tamamlatıyor krediyi.

Kamu bankalarında en yüksek geri ödeme

Halkbank’ta Kamu bankaları arasında en yüksek geri ödeme Halkbank'ta gerçekleşiyor. Halkbank'ın aylık yüzde 5,2 faizi ve yüzde 120,5 yıllık bileşik faiz oranıyla 10 bin liralık kredinin geri ödemesi 14 bin 915 lira oluyor. Bir diğer kamu bankası Vakıfb ank aylık yüzde 5,04 faiz oranı ilan etmiş durumda. Bunun yıllık bileşik maliyeti yüzde 116,75 ve geri ödemesi de 14 bin 749 lira. Ziraat Bankası kamu bankaları arasında geri ödemesi en düşük olan banka. Yüzde 4,94 aylık kredi faizi ve yüzde 113,6 yıllık bileşik maliyetiyle Ziraat Bankası'ndan çekilen kredinin geri ödemesi 14 bin 646 lira. Enpara yüzde 4,69 aylık faiz uyguluyor ve 10 bin lira çekince 14 bin 390 lira geri ödüyorsunuz.

En düşük geri ödeme TEB’te hesaplandı

Katılım bankaları arasında da en maliyetli geri ödeme Kuveyt Türk'te. Aylık maliyet yüzde 4,69 olarak belirlenen Kuveyt Türk'te 10 bin lira ihtiyaç kredisi çekildiğinde 14 bin 390 lira geri ödeniyor. Garanti BBVA'dan 10 bin lira çeken yüzde 4,64 aylık faiz ve yüzde 104,37 yıllık bileşik maliyetle 14 bin 338 lira geri alıyor. Fibabanka yüzde 4,6 aylık faiz uyguluyor, Ziraat Katılım ise yüzde 4,36 seviyesinde. İş Bankası yüzde 4,3 aylık faiz ve yüzde 94,36 yıllık bileşik maliyetle 10 bin liranın geri ödemisin 13 bin 993 lira olarak ilan etti. En düşük geri ödeme ise TEB'te. Yüzde 4,59 aylık faiz oranı ile yıllık bileşik yüzde 107,67 maliyetiyle 10 bin ilaraya 11 bin 216 lira ödeniyor TEB'te.

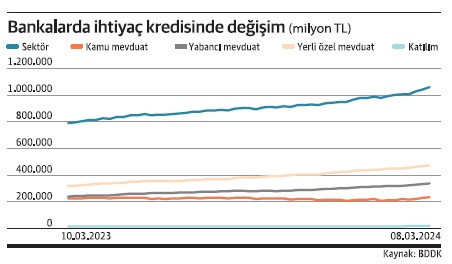

Tüketici kredi büyümesi %34,1 seviyesinde

Merkez Bankası verileri 13 haftalık yıllıklandırılmış kur etkisinden arındırılmamış olarak tüketici kredisinde büyümenin sürdüğünü ortaya koyuyor. Faizler bu denli yüksekken bile bankacılık sektöründe tüketici kredi büyümesi 8 Mart ile biten hafta itibariyle yüzde 34,1'e yükseldi. Geçen yıl sonunda büyüme oranı yüzde 30'un altında bulunuyordu. Özel bankalarda tüketici kredi büyümesi yüzde 53,34 ile hızlı yükselişini sürdürdü. Yine 2023 sonunda bu oran yüzde 43,88 seviyesinde bulunuyordu. Kamu bankalarında ise negatif olan tüketici kredi büyümesi 8 Mart itibariyle yüzde 4,32 ile hızla pozitif tarafa geçti.

Şebnem TURHAN /Ekonomim